ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ලිමිටඩ් 1982 අංක 17 දරන සමාගම් පනත යටතේ, N(PBS/CGB)/159 දරන අංකයෙන්1993 පෙබරවාරි 3 වන දින සංස්ථාපිත කරන ලද අතර, 2007 අංක 07 දරන සමාගම් පනත යටතේ PB 289 අංකයෙන්, 2008 අප්රේල් 17 වන දින නැවත ලියාපදිංචි කරන ලදී.

ලියාපදිංචි කාර්යාලය

ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ලිමිටඩ්.

අංක 21, වොක්ෂෝල් වීදිය, කොළඹ 2.

අධ්යක්ෂ මණ්ඩලය

වාර්තා කරන දිනය වන විට අධ්යක්ෂ මණ්ඩලයේ සාමාජිකයන් පහත පරිදි වේ:

- නුසිත් කුමාරතුංග මහතා - සභාපති / අධ්යක්ෂ

- දුෂ්මන්ත තොටවත්ත මහතා - අධ්යක්ෂ

- රොහාන් බුල්ජන්ස් මහතා - අධ්යක්ෂ

- නීල් උණම්බුවේ මහතා - අධ්යක්ෂ

- එස්. පලිහවඩන මහතා - අධ්යක්ෂ

- එස්. අජිතා බටගොඩ මහත්මිය - අධ්යක්ෂ

නීතිමය ස්වරූපය

ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ලිමිටඩ් 1961 අංක 2 දරන රක්ෂණ සංස්ථා පනතේ විධිවිධාන යටතේ රාජ්ය සංස්ථාවක් ලෙස ස්ථාපිත කර ඇත. 1993 වර්ෂයේදී, 1987 අංක 23 දරන රාජ්ය සංස්ථා හෝ රජයට අයත් ව්යාපාර ආයතන පොදු සමාගම් බවට පරිවර්තනය කිරීමේ පනත යටතේ එය සම්පූර්ණයෙන්ම රජයට අයත් සීමිත වගකීම් සමාගමක් බවට පරිවර්තනය කරන ලද්දේ, භාණ්ඩාගාර ලේකම්වරයා 100% කොටස්වල එකම කොටස් හිමිකරු ලෙස පත්කරමිනි. රජයේ පෞද්ගලීකරණ වැඩසටහන යටතේ, 2003 වර්ෂයේදී සමාගම පෞද්ගලීකරණය කරන ලද අතර, එය වසර හයක කෙටි කාලයක් සඳහා පෞද්ගලික කළමනාකරණය යටතේ පැවතුණි. ඉන්පසුව 2007 අංක 7 දරන සමාගම් පනත යටතේ සංස්ථාව නැවත ලියාපදිංචි කරන ලදී. 2009 ජූනි 04 වන දින පෞද්ගලීකරණය අවලංගු කරමින් ශ්රේෂ්ඨාධිකරණය විසින් ලබාදුන් තීන්දුවට අනුව, ශ්රී ලංකා රජය වෙනුවෙන් භාණ්ඩාගාර ලේකම්වරයා වෙත 99.97% ක කොටස් පවරා ඇත.

2011 අංක 3 දරන පනත මගින් සංශෝධිත 2000 අංක 43 දරන රක්ෂණ කර්මාන්ත විධිමත් කිරීමේ පනතට අනුව, ජීවිත රක්ෂණ සහ සාමාන්ය රක්ෂණ ව්යාපාර වෙනම ආයතන ලෙස ක්රියාත්මක කිරීම අනිවාර්යය වේ. ඒ අනුව, ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් විසින් සිය සාමාන්ය රක්ෂණ සහ ජීවිත රක්ෂණ ව්යාපාර වෙනම ආයතන ලෙස ක්රියාත්මක කිරීම සඳහා, ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ජෙනරල් ලිමිටඩ් සහ ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ලයිෆ් ලිමිටඩ් පිහිටුවීය. මෙම ප්රතිව්යුහගත කිරීම කොළඹ දිස්ත්රික් අධිකරණයේ (නඩු අංක DSP/616/2023) සහ බස්නාහිර පළාතේ කොළඹ මහාධිකරණයේ සිවිල් අධිකරණ බලය යටතේ (නඩු අංක HC (සිවිල්) 01/2024/CO) නියම කරන ලදී. 2007 අංක 7 දරන සමාගම් පනතේ 256 වගන්තියට අනුකූලව, සාමාන්ය රක්ෂණ මෙහෙයුම් ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ජෙනරල් ලිමිටඩ් හට පැවරීමට අවසර ලබාදෙන නියෝග ලබාගන්නා ලදී. එහි ප්රතිඵලයක් ලෙස, ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් 2024 පෙබරවාරි 01 වන දින සිට ක්රියාත්මක වන පරිදි සිය සාමාන්ය රක්ෂණ ව්යාපාර කටයුතු අවසන් කරනු ලැබීය. සාමාන්ය රක්ෂණ ව්යාපාර කටයුතු දැන් ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ජෙනරල් ලිමිටඩ් විසින් පමණක් සිදු කරනු ලැබේ.

අනුබද්ධ සමාගම්

යාවත්කාලීන කරන ලද තොරතුරු ළඟදීම බලාපොරොත්තු වන්න

උප අනුබද්ධ සමාගම්

යාවත්කාලීන කරන ලද තොරතුරු ළඟදීම බලාපොරොත්තු වන්න

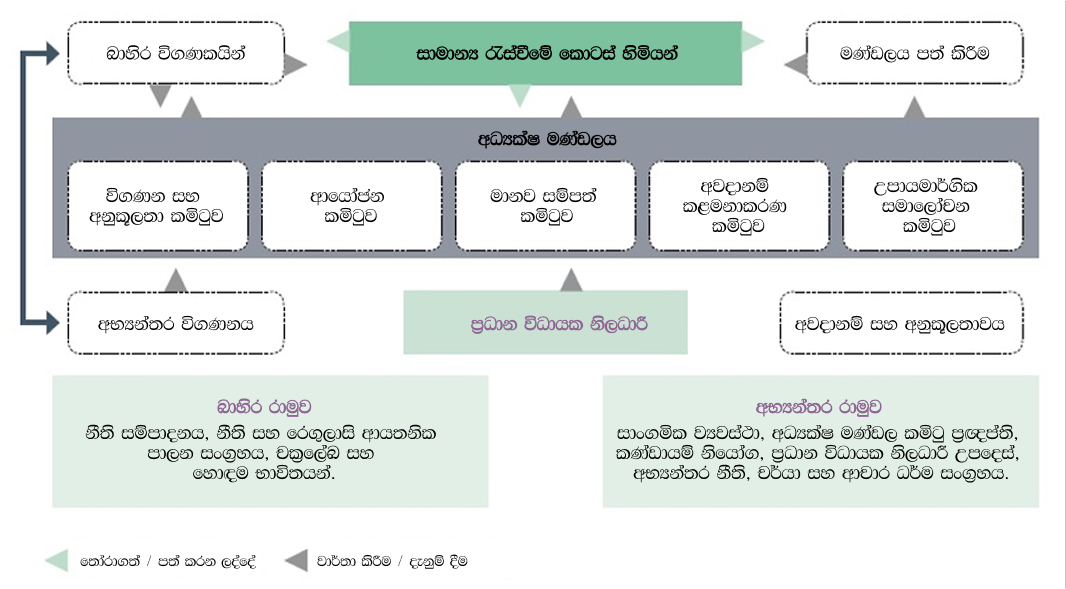

සමාගම විසින් සිය අධ්යක්ෂ මණ්ඩලය සහ අධ්යක්ෂ මණ්ඩල උප කමිටු හරහා විධිමත් ප්රතිපත්ති, ක්රියා පටිපාටි, මාර්ගෝපදේශ සහ අදාළ කළමනාකරණ වාර්තාකරණ ක්රම ඇතුළුව සියළුම මෙහෙයුම් ක්ෂේත්රවල පාලන රාමුවක් පවත්වාගෙන යනු ලබයි.

රාජ්ය ව්යවසායයක් (SOE) වීම හේතුවෙන්, අධ්යක්ෂ මණ්ඩලය, ප්රධාන කොටස් හිමියා වන රජයටත්, සමාගම හා එහි කළමනාකාරීත්වයටත් අතරමැදියෙකු ලෙස ක්රියා කරයි. කොටස් හිමියන්ට දිගුකාලීන වටිනාකම් ලබා දීම සඳහා සමස්ත භාරකාරත්වය වෙනුවෙන් අධ්යක්ෂ මණ්ඩලය වගකීම දරන අතර, මණ්ඩල උප කමිටු හරහා සෘජුව සහ වක්රව නායකත්වය සපයයි. අධ්යක්ෂ මණ්ඩලයේ ප්රධාන කාර්යභාරය අධීක්ෂණය සහ සැලසුම්කරණයයි. සමාගමේ මූල්ය සහ වාණිජ කාර්යසාධනය අධ්යක්ෂ මණ්ඩලය විසින් නිතිපතා තක්සේරු කරනු ලැබේ. ඊට අමතරව, සමාගමට මුහුණ දීමට සිදුවිය හැකි සියළුම අවදානම් කළමනාකරණය කිරීමේ ප්රමාණාත්මකතාවය අධ්යක්ෂ මණ්ඩලය විසින් සමාලෝචනය කර තක්සේරු කරනු ලැබේ.

අධ්යක්ෂ මණ්ඩල කමිටු පිහිටුවීම මණ්ඩලයේ කාර්යක්ෂමතාව ඉහළ නැංවීමට බෙහෙවින් උපකාරී වී ඇති අතර, එය විගණනය, අනුකූලතාවය, ආයෝජන, මානව සම්පත් සහ අවදානම් කළමනාකරණය ආදී ක්ෂේත්රවලදී මණ්ඩලයට වටිනාකමක් එක් කරයි. මණ්ඩලයේ අධීක්ෂණය, සැලසුම්කරණය සහ තීරණ ගැනීමේ කාර්යයන්ට සහාය වීම සඳහා අධ්යක්ෂ මණ්ඩලය විසින් උප කමිටු හතරක් පිහිටුවා ඇත: විගණන සහ අනුකූලතා කමිටුව, අවදානම් කළමනාකරණ කමිටුව, ආයෝජන කමිටුව සහ මානව සම්පත් කමිටුව ඊට අයත්ය. අධ්යක්ෂ මණ්ඩල අනුමත ප්රඥප්ති, ප්රතිපත්ති සහ ක්රියා පටිපාටි මගින් මෙම කමිටු පාලනය වන අතර, වරින් වර පැවැත්වෙන අධ්යක්ෂ මණ්ඩල රැස්වීම්වලදී අධ්යක්ෂ මණ්ඩලයට වාර්තා කිරීම මෙම කමිටු විසින් සිදුකරනු ලබයි.

ඉහත සඳහන් කළ අධ්යක්ෂ මණ්ඩල උප කමිටුවලට අමතරව, ප්රධාන විධායක නිලධාරීවරයාට සහාය වීම සඳහා ප්රතිරක්ෂණ කමිටුව, විගණන පසු විපරම් කමිටුව, ශාඛා කළමනාකරණ කමිටුව, කළමනාකරණ කමිටුව, නීති කමිටුව සහ අලෙවි සහ අලෙවිකරණ සමාලෝචන කමිටුව ඇතුළු අනෙකුත් මෙහෙයුම් කමිටු ද පවතී. මෙම සියළු කමිටු පාලන ව්යුහය තුළ අත්යවශ්ය කාර්යභාරයක් ඉටු කරයි. මෙම කමිටුවල සාමාජිකයන්, ඔවුන්ගේ අදාළ විශේෂඥතා ක්ෂේත්රවලට අනුකූලව සමාගම තුළින්ම තෝරාගනු ලැබේ.

සමාගමේ අභ්යන්තර පාලන රාමුව විසින් ප්රතිපත්ති, ක්රියා පටිපාටි, ක්රියාවලීන්, කාර්යයන් සහ චර්යාවන් ආවරණය කරනු ලබයි. අධ්යක්ෂ මණ්ඩලයේ සභාපතිවරයාට සහ විගණන සහ අනුකූලතා (ACC) කමිටුවේ සභාපතිවරයාට වාර්තා කිරීමේ මාර්ගයක් සහිත අභ්යන්තර විගණන ක්රියාවලියක් සමාගම තුළ පවතියි. සෑම කමිටු රැස්වීමකදීම මෙම විගණන වාර්තා ACC කමිටුව වෙත ලැබේ. ඊට අමතරව, සමාගම උපායමාර්ගික, මූල්ය, මෙහෙයුම් සහ අනතුරු යන ප්රධාන අවදානම් හතරට අදාළ ව්යාපාර අවදානම් කළමනාකරණය (ERM) පිළිබඳ සමස්ථ දැක්මක් අනුගමනය කරයි.

SLIC ජෙනරල් හි නෛතික රාමුව අතිශයින් සංකීර්ණ වන අතර, ඒ සඳහා නීති, රීති සහ රෙගුලාසි විශාල ප්රමාණයක් අදාළ වේ. එක් අතකින්, SLIC ජෙනරල් යනු 2007 අංක 07 දරන සමාගම් පනත යටතේ ලියාපදිංචි වූ සීමිත වගකීම් සමාගමක් වන බැවින්, එම පනතට අනුකූල වීමට බැඳී සිටී. සීමිත වගකීම් සමාගමක් ලෙස, සාප්පු සහ කාර්යාල පනත, සේවකයන්ගේ සේවය අවසන්කිරීමේ පනත, දේශීය ආදායම් පනත සහ බුද්ධිමය දේපළ පනත ඇතුළු අනෙකුත් අදාළ නීති, රීති සහ රෙගුලාසි වලට අනුකූල වීමට ද අප බැඳී සිටිමු.

තවද, රක්ෂණ සමාගමක් ලෙස, සංශෝධිත 2000 අංක 43 දරන රක්ෂණ කර්මාන්ත නියාමන පනතට අනුකූල වීමට අප බැඳී සිටිමු. එම පනත යටතේ, IRCSL විසින් නිශ්චය කිරීම් 15ක්, චක්රලේඛ 43ක්, නියෝග 22ක් සහ තවත් බොහෝ නීති රීති නිකුත් කර ඇත. අපි කාර්තුමය, අර්ධ වාර්ෂික සහ වාර්ෂික යන කාලානුරූපීව නියාමන ආයතන වෙත අදාළ වාර්තා ඉදිරිපත් කරමු. තවද, රක්ෂණ සමාගමක් ලෙස, රටේ මුදල් විශුද්ධිකරණය වැළැක්වීමේ නීතිවලට අනුකූල වීමට ද අප බැඳී සිටිමු. ඊට අමතරව, රක්ෂණ සමාගමක් ලෙස, SEC සහ ICASL විසින් නිකුත් කරන ලද 2017 ආයතනික යහපාලනයට අනුකූල වීමට ද අප බැඳී සිටිමු.

අනෙක් අතට, රජයේ ආයතනයක් වන බැවින්, තොරතුරු දැනගැනීමේ අයිතිවාසිකම් පනත, වත්කම් සහ බැරකම් ප්රකාශ කිරීමේ පනත, ආණ්ඩුක්රම ව්යවස්ථාවට අනුව රාජ්ය ව්යාපාරවලට අදාළ වන රාජ්ය භාෂා නීති සහ මුදල් අමාත්යාංශයේ ඇතැම් අදාළ චක්රලේඛයන් වැනි ඇතැම් නීතිමය අවශ්යතාවලට අනුකූල වීමට අප බැඳී සිටිමු.

ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ලිමිටඩ් - වාර්තා තබා ගැනීම සහ නඩත්තු කිරීමේ අවශ්යතා

2007 අංක 7 දරන සමාගම් පනත, 2006 අංක 6 දරන මූල්ය ගනුදෙනු වාර්තාකරණ පනත, සංශෝධිත 2002 අංක 14 දරන එකතු කළ අගය මත බදු පනත, සංශෝධිත 2006 අංක 13 දරන ආර්ථික සේවා ගාස්තු පනත, 2000 අංක 43 දරන රක්ෂණ කර්මාන්තය විධිමත් කිරීමේ පනත සහ 2016 අංක 12 දරන තොරතුරු දැනගැනීමේ අයිතිවාසිකම් පනතේ දක්වා ඇති ව්යවස්ථාපිත විධිවිධානවලට අනුකූලව, සමාගම විසින් පහත දැක්වෙන ආකාරයට වාර්තා සහ දත්ත සමුදායන් පවත්වාගෙන යනු ලබයි.

| කොටස/මූලාශ්රය | අවශ්යතා | වගකිවයුතු දෙපාර්තමේන්තුව/ පුද්ගලයා |

|---|---|---|

| 2007 අංක 7 දරන සමාගම් පනතේ 116 (1) වගන්තිය |

සමාගම් වාර්තා පිහිටා ඇති ස්ථානයපහත සඳහන් ලේඛන, වසර දහයක කාලයක් සඳහා, සමාගමේ ලියාපදිංචි කාර්යාලයේ, සමාගම් ලේකම්ගේ භාරයේ තබා ගත යුතුය:

|

සමාගම් ලේකම් |

|

2007 අංක 7 දරන සමාගම් පනතේ 116 (1) වගන්තිය |

ප්රධාන මූල්ය නිලධාරී සහ දෙපාර්තමේන්තු ප්රධානීන් යටතේ තබාගත යුතු ලේඛනපහත සඳහන් ලේඛන වසර දහයක කාලයක් සඳහා ප්රධාන මූල්ය නිලධාරී සහ දෙපාර්තමේන්තු ප්රධානීන්ගේ භාරයේ තබා ගත යුතුය.

|

ප්රධාන මූල්ය නිලධාරී, සහකාර සාමාන්යාධිකාරී (නීති) සහ දෙපාර්තමේන්තු ප්රධානීන් |

|

2007 අංක 7 දරන සමාගම් පනතේ 148 (1) වගන්තිය |

ගිණුම්කරණ වාර්තා තබා ගැනීම - ප්රධාන මූල්ය නිලධාරීසෑම සමාගමක්ම ගිණුම්කරණ වාර්තා පවත්වාගෙන යා යුතුය (116 (1) (k) වගන්තිය): වත්මන් ගිණුම්කරණ කාල පරිච්ඡේදය සඳහා සහ අවසන් කරන ලද පසුගිය ගිණුම්කරණ කාල පරිච්ඡේද දහය සඳහා 148 වගන්තිය යටතේ තබාගත යුතු ගිණුම්කරණ වාර්තා. සමාගම ගිණුම්කරණ වාර්තා පවත්වාගෙන ගොස් සමාගමේ ගනුදෙනු පැහැදිලි කළ යුතු අතර,

|

ප්රධාන මූල්ය නිලධාරී |

|

2006 අංක 6 දරන මූල්ය ගනුදෙනු වාර්තාකරණ පනතේ 4 වන වගන්තිය |

මූල්ය බුද්ධි ඒකකයට අදාළ වාර්තා පවත්වා ගැනීමආයතන විසින් ගනුදෙනු, ලිපි හුවමාරු සහ අනන්යතා සත්යාපනය සම්බන්ධ වාර්තා පහත පරිදි පවත්වාගෙන යා යුතුය: රඳවාගැනීමේ කාලය:මූල්ය බුද්ධි ඒකකයට (FIU) ඉදිරිපත් කරන ලද ගනුදෙනු, ලිපි හුවමාරු සහ වාර්තා: ගනුදෙනුව හෝ ලිපි හුවමාරුව සිදු වූ දින සිට වසර හයක් රඳවා තබාගත යුතුය. අනන්යතා වාර්තා: ගිණුම වසා දැමූ හෝ ව්යාපාරික සම්බන්ධතාවය අවසන් කළ දින සිට වසර හයක් රඳවා තබාගත යුතුය. මූල්ය බුද්ධි ඒකකය (FIU) හට දිගු කාලයක් වාර්තා රඳවා තබා ගැනීමටද අවශ්ය විය හැකිය. වාර්තා විස්තර:හඳුනාගැනීම සඳහා පහත විස්තර වාර්තාවල අන්තර්ගත විය යුතුය: සම්බන්ධිත පාර්ශ්වයන්ගේ නම්, ලිපින සහ වෘත්තීන් (හෝ ව්යාපාරික කටයුතු). ගනුදෙනුවේ ස්වභාවය, දිනය, වර්ගය සහ මුදල් ඒකකය. ගනුදෙනුවේ පාර්ශ්වයන් සහ වාර්තාව සකස් කළ සේවකයා. මූල්ය බුද්ධි ඒකකයේ (FIU) රීතිවලට අනුව නිශ්චිතව දක්වා ඇති වෙනත් ඕනෑම තොරතුරක්. වාර්තා නඩත්තු කිරීම:මූල්ය බුද්ධි ඒකකයේ (FIU) හෝ නීතිය ක්රියාත්මක කරන ආයතනවල අනුකූලතා ඉල්ලීම් සඳහා වාර්තාවලට ප්රවේශ වීමට හැකි විය යුතුය. කඩදාසි පිටපත් ප්රතිනිෂ්පාදනය කිරීමට හැකියාව තිබේ නම් සහ සත්යාපනය සඳහා විද්යුත් අත්සනක් ඇතුළත් කර තිබේ නම්, පිටපත් යන්ත්රයෙන් කියවිය හැකි හෝ විද්යුත් ආකෘතිවලින් තබා ගත හැකිය. ලබාගත හැකි වීම:අනුකූලතාවය සහතික කිරීම සඳහා, මූල්ය බුද්ධි ඒකකය (FIU) විසින් ඉල්ලීමක් කළ විට වාර්තා සැපයිය යුතුය. |

ප්රධාන මූල්ය නිලධාරී |

|

2002 අංක 14 දරන එකතු කළ අගය මත බදු පනතේ 64 වන වගන්තිය |

බදු අය කළ හැකි ක්රියාකාරකම් සම්බන්ධ වාර්තා - වැට් බදුකොමසාරිස් ජනරාල්වරයාට හෝ ඔහු විසින් බලය පවරන ලද වෙනත් ඕනෑම නිලධාරියෙකුට බදු ගෙවීමේ වගකීම තහවුරු කර ගැනීමට හැකි වන පරිදි, සෑම ලියාපදිංචි පුද්ගලයෙකුම තමන් විසින් සිදු කරන ලද හෝ සිදු කරනු ලබන බදු අය කළ හැකි ක්රියාකාරකම් සම්බන්ධ වාර්තා තබාගෙන පවත්වාගෙන යා යුතුය. |

ප්රධාන මූල්ය නිලධාරී |

|

2006 අංක 13 දරන ආර්ථික සේවා ගාස්තු පනතේ 8 වන වගන්තිය |

වාර්තා පවත්වාගෙන යාම - ආර්ථික සේවා ගාස්තු (ESC)සේවා ගාස්තුව අය කරනු ලබන සෑම පුද්ගලයෙකු සහ හවුල් ව්යාපාරයක්ම, මෙම පනතේ 7 වන වගන්තිය යටතේ එම පුද්ගලයා හෝ හවුල් ව්යාපාරය විසින් සපයන ලද අදාළ පිරිවැටුම ආපසු ලබා දීම එම වාර්තාව සමඟ සැසඳීමට පහසු වන ආකාරයට, එම පුද්ගලයා හෝ හවුල් ව්යාපාරය විසින් සිදු කරනු ලබන හෝ ක්රියාත්මක කරනු ලබන සෑම වෙළඳාමකම, ව්යාපාරයකම, වෘත්තියකම හෝ රැකියාවකම ගනුදෙනු පිළිබඳ වාර්තාවක් පවත්වාගෙන යා යුතුය. |

ප්රධාන මූල්ය නිලධාරී |

|

2000 අංක 43 දරන රක්ෂණ කර්මාන්තය විධිමත් කිරීමේ පනතේ 47 වන වගන්තිය |

වාර්තා පවත්වාගෙන යාම - රක්ෂණ කර්මාන්ත නියාමන (RII) පනතරක්ෂණ සමාගමක් සිය ගිණුම්, අධ්යක්ෂ මණ්ඩලය විසින් ඒ සඳහා සම්පාදනය කරන ලද රීති මගින් නියම කරනු ලබන ආකෘතියට සහ ආකාරයට සකස් කර පවත්වාගෙන යා යුතුය. රක්ෂණ සමාගම් අධ්යක්ෂ මණ්ඩලය විසින් අනුමත කරන ලද විගණකයෙකු ලවා තම වාර්ෂික ගිණුම් විගණනය කරවා, මණ්ඩලය විසින් නියම කරනු ලබන කාල රාමුවක් තුළ විගණනය කරන ලද ගිණුම් ඉදිරිපත් කළ යුතුය. විගණක වාර්තාව මගින්, රක්ෂණ සමාගමේ ගිණුම් වාර්තාවන් මණ්ඩලයේ රීතිවලට අනුකූලද යන්න සහ රක්ෂණ සමාගමේ මූල්ය තත්ත්වය නිවැරදිව පිළිබිඹු කරන්නේද යන්න තහවුරු කළ යුතුය. |

ප්රධාන මූල්ය නිලධාරී |

|

2016 අංක 12 දරන තොරතුරු දැන ගැනීමේ අයිතිවාසිකම පිළිබඳ පනතේ 07 වන වගන්තිය. |

වාර්තා පවත්වා ගැනීම - තොරතුරු දැනගැනීමේ (RI) පනතසමාගම විසින් සියළුම වාර්තා, මෙම පනතේ දක්වා ඇති පරිදි තොරතුරු දැනගැනීමේ අයිතිය පහසු වන පරිදි, සිය මෙහෙයුම් අවශ්යතාවලට අනුකූලව නිසි ලෙස ලැයිස්තුගත කර, සුචිගත කර පවත්වාගෙන යා යුතුය. සෑම රාජ්ය ආයතනයක් විසින්ම පවත්වාගෙන යනු ලබන සියළුම වාර්තා සංරක්ෂණය කළ යුතුය.

|

දෙපාර්තමේන්තු ප්රධානීන් |

සමාගමේ වාර්ෂික වාර්තාව සමාගමේ වෙබ් අඩවියෙන් නොමිලේ ලබාගත හැකිය.

https://slicgeneral.com/si/annual-reportsතොරතුරු ඉල්ලීම් ආරම්භ කිරීමේ ක්රියා පටිපාටිය

-

1. තොරතුරු ඉල්ලීම් පහත සඳහන් තොරතුරු නිලධාරී වෙත ඉදිරිපත් කළ යුත්තේ, RTI 01 ආකෘතියේ නියම කර ඇති ආකාරයට ඉල්ලීමක් සම්පූර්ණ කර භාර දීමෙනි. නමුත්, මෙය අනිවාර්ය නොවේ.

සාමාන්ය රක්ෂණ තොරතුරු නිලධාරී

දේශානි ජයතිලක මහත්මිය

තනතුර: ජ්යෙෂ්ඨ කළමනාකරු - නීති (නඩු කටයුතු)

ලිපිනය: අංක 21, වොක්ෂෝල් වීදිය, කොළඹ 02

දුරකථන අංකය: 011 2357331

විද්යුත් තැපෑල: deshanij@srilankainsurance.com

-

2. තොරතුරු නිලධාරී විසින් ලබාදුන් තීරණයෙන් අයදුම්කරු සෑහීමකට පත් නොවන්නේ නම්, 2016 අංක 12 දරන තොරතුරු දැනගැනීමේ අයිතිවාසිකම් පනතේ විධිවිධානවලට යටත්ව, පහත සඳහන් අවස්ථාවලදී, නම් කරන ලද නිලධාරී වෙත අභියාචනයක් ඉදිරිපත් කළ හැකිය.

- (i) තොරතුරු නිලධාරී විසින් තොරතුරු ඉල්ලීමක් ප්රතික්ෂේප කිරීම.

- (ii) 5 වන වගන්තිය යටතේ ලබාදීමෙන් නිදහස් කරන ලද තොරතුරු වෙත ප්රවේශ වීම තොරතුරු නිලධාරී විසින් ප්රතික්ෂේප කිරීම.

- (iii) පනතේ නිශ්චිතව දක්වා ඇති කාල රාමු වලට අනුකූල නොවීම.

- (iv) තොරතුරු නිලධාරී විසින් අසම්පූර්ණ, නොමඟ යවන හෝ අසත්ය තොරතුරු ලබාදීම.

- (v) තොරතුරු නිලධාරී විසින් අධික ගාස්තු අය කිරීම.

- (vi) ඉල්ලා සිටින ආකෘතියට තොරතුරු සැපයීම තොරතුරු නිලධාරී විසින් ප්රතික්ෂේප කිරීම.

- (vii) තොරතුරු වෙත ප්රවේශ වීම වැළැක්වීම සඳහා තොරතුරු විකෘති කර, විනාශ කර හෝ අස්ථානගත කර ඇති බව විශ්වාස කිරීමට ඉල්ලීම කරන පුරවැසියාට සාධාරණ හේතු තිබීම. නම් කරන ලද නිලධාරී වෙත අභියාචනයක් දින 14ක් තුළ ඉදිරිපත් කළ යුතුය.

නම් කරන ලද නිලධාරී

ආසිරි වික්රමාරච්චි මහතා

තනතුර: ප්රධාන මෙහෙයුම් නිලධාරී

ලිපිනය: ශ්රී ලංකා ඉන්ෂුවරන්ස් කෝපරේෂන් ලිමිටඩ්, අංක 21, වොක්ෂෝල් වීදිය, කොළඹ 02

දුරකථන අංකය: 0112357357

විද්යුත් තැපෑල: asiriw@slicgeneral.com

-

3. නම් කරන ලද නිලධාරී වෙත අභියාචනයක් ඉදිරිපත් කිරීමේදී, RTI 10 ආකෘතිය අනිවාර්ය නොවේ. ඉල්ලීමක් කරන පුරවැසියෙකුට RTI 10 හි දක්වා ඇති මූලික තොරතුරු අන්තර්ගත ලිපියක් මගින් අභියාචනය සාධාරණීකරණය කළ හැකිය.

අයවැය, මූල්ය තොරතුරු/ සත්ය ආදායම් සහ වියදම්

අනෙකුත් දෙපාර්තමේන්තු වල සහාය ඇතිව සමාගමේ අයවැය සකස් කිරීමේ ප්රධාන වගකීම මුදල් දෙපාර්තමේන්තුවට පැවරේ. කරුණාකර සමාගමේ වාර්ෂික වාර්තාවල අඩංගු මූල්ය වාර්තා අංශය වෙත යොමු වන්න https://slicgeneral.com/si/annual-reports

විගණන වාර්තා

ස්වාධීන විගණකවරුන්ගේ වාර්තාව සමාගමේ වාර්ෂික වාර්තාවට ඇතුළත් කර ඇත. විගණකාධිපතිවරයා සමාගමේ විගණක ලෙස කටයුතු කරයි.

විධායක වැටුප - අවම සහ උපරිම – කරුණාකර මෙතැන ක්ලික් කරන්න

විධායක නොවන වැටුප - අවම සහ උපරිම – කරුණාකර මෙතැන ක්ලික් කරන්න

ජ්යෙෂ්ඨ කළමනාකරණ කණ්ඩායමේ විස්තර සමාගමේ වාර්ෂික වාර්තාවට ඇතුළත් කර ඇත.

https://slicgeneral.com/si/annual-reports

නෛතික සහ පෞද්ගලිකත්ව සම්බන්ධතා

විශ්ව වීරවර්ධන

නීති – ප්රධානී / AGM (දත්ත ආරක්ෂණ නිලධාරී)

අංක 21, වොක්ස්හෝල් වීදිය, කොළඹ 02

077 330 6816

011 23 57 327

vishwaw@slicgeneral.com